| 跨境资本与人民币汇率的非对称波动耦合效应 |

| |

| 作者姓名: | 金政 李湛 胡文伟 |

| |

| 作者单位: | 1.上海社会科学院 应用经济研究所,上海 200023;2.中国人民银行上海总部,上海200120;3.上海工程技术大学 管理学院,上海 201620 |

| |

| 基金项目: | 国家社会科学基金(21FJLB014);上海市哲学社会科学规划课题(2023ZJB007) |

| |

| 摘 要: |

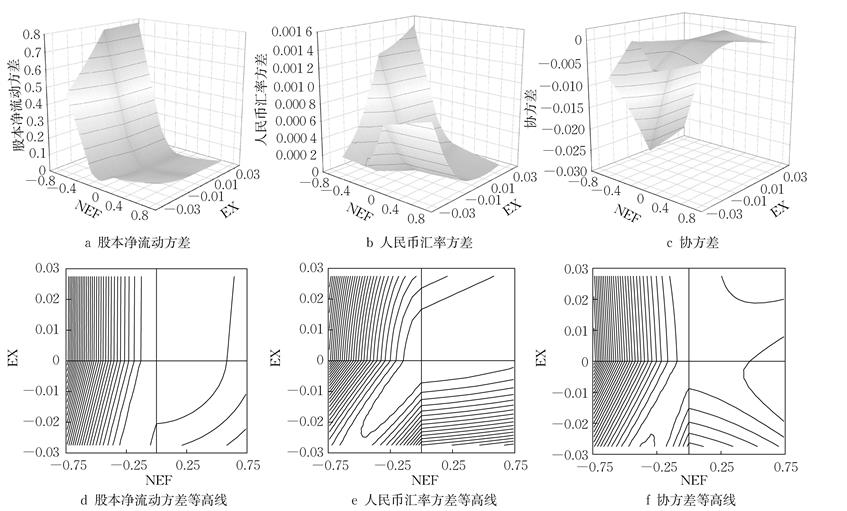

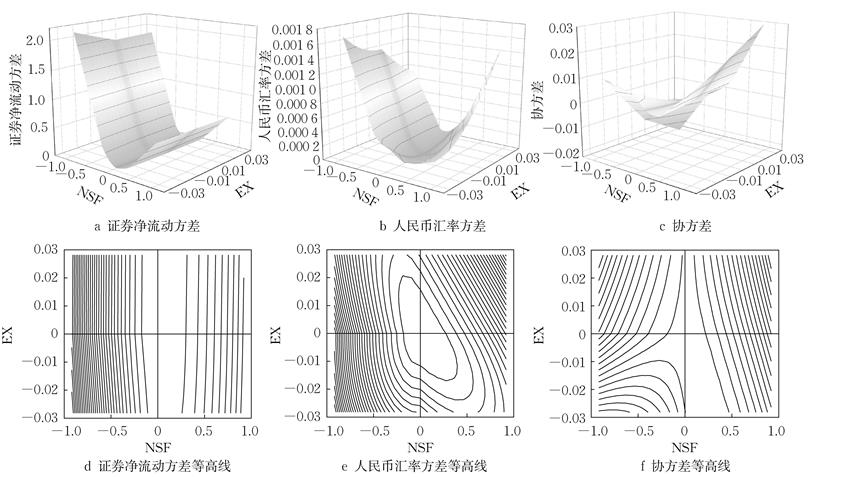

构建向量误差修正?广义自回归条件异方差?非对称BEKK(VECM-GARCH-ABEKK)模型,从产业资本和金融资本两个维度,研究跨境资本与人民币汇率波动的非对称耦合效应。研究发现,产业资本和金融资本与人民币汇率具有显著的持续性、集聚性波动特征,且两类跨境资本与人民币汇率之间的波动溢出存在差异化的非对称耦合效应。研究提出优先针对产业资本外流风险出台相关政策,构建“宏观审慎+微观监管”监管框架,降低外汇市场超调风险,利用人民币离岸交易构筑资本跨境流动缓冲区等对策建议。

|

| 关 键 词: | 跨境资本流动 汇率 波动溢出 非对称耦合效应 向量误差修正‒广义自回归条件异方差‒非对称BEKK模型 |

| 收稿时间: | 2022-06-02 |

|

| 点击此处可从《同济大学学报(自然科学版)》浏览原始摘要信息 |

|

点击此处可从《同济大学学报(自然科学版)》下载全文 |

|